Bitcoin e tempo: un binomio vincente (ma non per tutti)

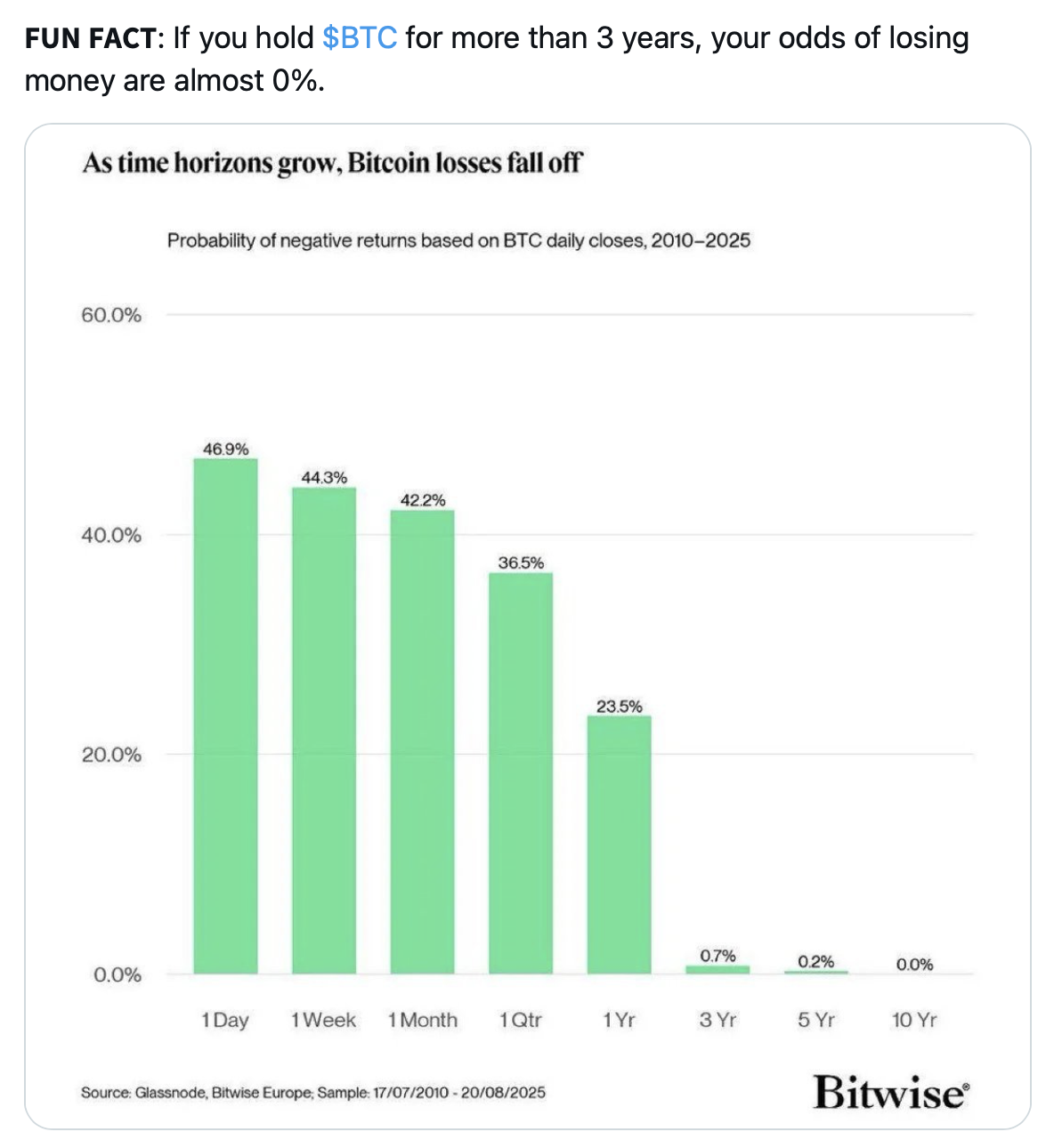

Negli ultimi anni, Bitcoin 📈 è emerso come un asset capace di offrire rendimenti impressionanti nel lungo periodo, ma anche famigerato per le sue oscillazioni estreme nel breve. Una recente analisi Bitwise basata su dati Glassnode (2010–2025) mostra un fatto sorprendente: più a lungo detieni Bitcoin, minore è la probabilità di essere in perdita rispetto al prezzo d’acquisto iniziale.

Ecco una sintesi dei dati di probabilità di perdita su finestre mobili:

- 1 giorno: ~47%

- 1 settimana: ~44%

- 1 mese: ~42%

- 1 trimestre: ~37%

- 1 anno: ~24%

- 3 anni: ~0,7%

- 5 anni: ~0,2%

- 10 anni: ~0%

Tradotto: con almeno 3–5 anni di orizzonte, la probabilità di essere “sotto” tende a diventare trascurabile. A 10 anni, nei dati storici, è praticamente zero 🤯.

Questo si spiega con tre fattori chiave:

- Cicli di halving, che riducono l’offerta di nuovi BTC

- Adozione crescente grazie agli effetti di rete

- Fasi di recupero dopo lunghi drawdown

Attenzione però: il futuro può divergere dal passato. E questi dati presuppongono che tu non venda nel panico nei momenti peggiori 😬.

Come si comportano gli altri asset?

Bitcoin non è l’unico asset con performance forti nel lungo periodo. Ma come si confronta con gli altri strumenti finanziari?

- S&P 500: le perdite su un anno ci sono, ma a 5–10 anni la probabilità di chiudere in negativo crolla e scende al 6%.

- Oro: asset di copertura, più altalenante; può restare piatto per lunghi periodi 🟡 tantè che le probabilità schizzano al 31%.

- FTSE MIB: l’indice italiano… lasciamo perdere, siete quasi più fortunati ad avere un periodo di guadagno.

Morale? A 10 anni, Bitcoin (nel suo periodo 2010–2025) ha azzerato il rischio di perdita storica; gli altri asset no. Ma questo non significa che tu debba allocare tutto a BTC.

“Solo Bitcoin?”: la domanda delle domande

Concentrarsi solo su Bitcoin può avere senso in casi ben precisi:

- Patrimonio ridotto rispetto al flusso di risparmio 📥

- Orizzonte lunghissimo (10–15 anni)

- Disciplina ferrea: no leva, nessun panic selling, autocustodia sicura 🔐

Ma nella maggior parte dei casi, è una scelta rischiosa. Ecco perché:

- Rischi tecnici: regolazioni, bug, tecnologie nuove

- Rischi emotivi: drawdown di –70/–80% sono frequenti

- Obiettivi in euro: tasse e spese si pagano qui, non in BTC

- Volatility drag: troppa volatilità può frenare la crescita 📉

- Reddito correlato: se lavori in ambito crypto, tutto BTC = doppia leva

Conclusione? Un approccio “core + satellite” funziona meglio nella pratica: una base diversificata con un’esposizione satellite a Bitcoin 🎯.

Strategia a compartimenti: la chiave è la volatilità attesa

Organizzare i soldi in “bucket” (scompartimenti temporali) ti aiuta a dormire sereno 😴. Ecco un modello semplice ed efficace:

- Cassa (0–12 mesi)

Spese correnti ed emergenze. Conto deposito, BOT brevi. Volatilità minima. - Cuscinetto (12–36 mesi)

Spese programmate. Obbligazioni a breve/media durata. Volatilità bassa. - Core crescita (3–7 anni)

Azioni globali, oro, REIT. Accetti >40% di drawdown, ma hai tempo. - Convessità (7–15 anni)

Bitcoin e scommesse tematiche. Tolleranza a –80%, ma con size gestita. - Opportunità

Liquidità per approfittare di drawdown. Ripristinare con risparmio futuro 💼.

Dove sta Bitcoin in questo schema? Principalmente nel bucket 4. Ma in certi casi potrebbe apparire anche nel 5.

Tre portafogli tipo: scegli il tuo “stile di sonno”

Ogni investitore dorme in modo diverso 😄. Ecco tre profili possibili:

- Equilibrato:

60% Azioni globali, 25% Cash/Bond, 10% BTC, 5% Oro

Pro: bilanciato, semplice. Contro: meno upside massima. - Barbell prudente:

80–90% Cash/BOT, 10–20% BTC

Pro: rischio contenuto, coda lunga. Contro: potresti “pentirti” se BTC esplode 🚀. - Aggressivo:

70% Azioni, 20% BTC, 10% Cash/oro

Pro: alta convessità. Contro: serve stomaco forte.

In tutti i casi, imposta regole di ribilanciamento. Es: se BTC dal 10% sale al 15%, vendi l’eccesso e riporti equilibrio 💡.

Checklist operativa: la base per partire senza fuffa

- Orizzonte di base per BTC: min 3–5 anni (meglio 7+)

- Liquidità: almeno 12–24 mesi coperti nei primi due bucket

- Acquisto: DCA mensile o lump-sum, zero leva

- Custodia: hardware wallet, backup sicuri e testati 🧱

- Contabilità: bucket chiari con range, obiettivi, strumenti e ricariche

- Manutenzione mentale: rivedi tutto 2–4 volte l’anno, non tutti i giorni 📆

Conclusione: il tempo è l’edge di Bitcoin, ma serve una strategia

Bitcoin, se tenuto a lungo, ha storicamente premiato la pazienza. A 10 anni nel periodo 2010–2025, essere in perdita è stato un evento raro o assente. Ma la finanza personale non vive nei grafici: dipende dai tuoi obiettivi, dalla tua tolleranza alla volatilità e da quando ti serviranno i soldi ⏳.

La soluzione più robusta? Un portafoglio diversificato con Bitcoin come satellite, organizzato in bucket temporali. In questo modo lasci agli asset volatili il tempo per fare il loro lavoro… e a te la tranquillità per apprezzarne i risultati 🛫.

Contenuti educativi, non sono consulenza finanziaria.